증여는 타이밍, 상속은 전략! 자산 이전의 진짜 기술을 공개합니다.

✅ 요약부터!

| 구분 | 증여 | 상속 |

| 적용 시점 | 생존 중 | 사망 이후 |

| 과세 기준 | 시가 (평균가) | 사망일 전후 시가 |

| 절세 팁 | 분할 증여, 저가 시점 활용 | 사전 증여 병행, 가업승계 활용 |

| ETF 가능? | 가능 (주식과 동일) | 가능 (특정 요건 하 상속 공제 가능) |

1. 주식 증여? 상속? 헷갈린다면 이렇게 정리하세요!

🧾 증여란?

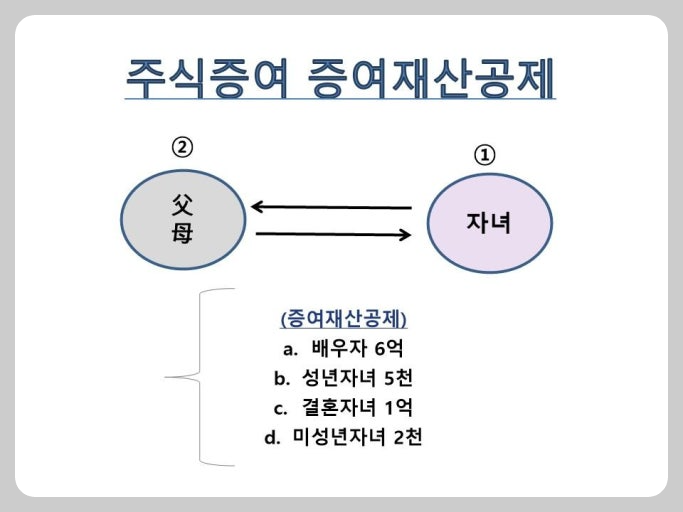

- 살아있는 동안 타인(자녀 등)에게 무상으로 재산 이전

- 10년 단위로 증여세 비과세 한도 적용

- 성인 자녀 기준 5천만 원까지 비과세

- 미성년자는 2천만 원 한도

- 주식은 증여일 전후 2개월 평균 종가 기준으로 평가

📌 Tip: 주가가 낮을 때 증여하면? → 세금은 줄고 미래 상승 이익은 온전히 수증자 몫!

⚰️ 상속이란?

- 사망을 계기로 발생하는 재산 이전

- 주식, ETF도 상속재산에 포함

- 평가 기준은 사망일 전후 2개월 평균 시가

📌 Tip: 상속세 부담이 크다면?

→ 가업상속공제 / 가족기업 승계 전략 활용 가능

2. ETF도 증여·상속 가능할까? ✔️

✅ YES!

- ETF도 엄연한 금융재산 → 증여/상속 가능

- 세법상 주식과 거의 동일한 방식으로 평가됨

- ETF 특성상 ‘분산 투자 효과’로 수증자에게 안정적인 자산이 될 수 있음

📌 ETF는 특히 노후 대비 + 자녀 증여용으로 인기 급상승 중!

3. 절세의 핵심은? ‘타이밍’과 ‘분산’

🔍 ① 분산 증여 전략

- 한 번에 몰아서 증여 NO!

- 예: 3자녀에게 5천만 원씩 증여 → 총 1.5억 비과세 가능

- 배우자 활용 시 최대 6억까지 공제 가능 (상속 기준)

🔍 ② 저가 매수 시점 활용

- 주가 하락기 = 증여의 타이밍!

- 2022년, 2024년 주식 증여 급증 사례도 해당 이유 때문

4. 증여/상속 후 처리 절차는?

| 절차 | 증여 | 상속 |

| 세무신고 | 증여일 기준 3개월 내 | 사망일 기준 6개월 내 |

| 취득세 | 없음 | 없음 |

| 명의변경 | 증여계약서+신고 완료 후 증권사 | 상속인 확정 후 증권사 요청 |

| 양도세 기준가 | 증여가 기준 (절세에 유리할 수도) | 상속가 기준 |

📌 주의: 이후 주식 매도 시, 취득가가 낮으면 양도차익 커져 양도세 발생 가능성도 고려해야 함!

5. 실제 사례로 보는 절세 전략 🎯

🔸 케이스1: 30대 직장인 A씨,

삼성전자 주식 1억 원어치를 자녀에게 증여하려 함

→ 5천만 원은 비과세, 나머지에 대해서는 10~20% 누진세율 적용

→ 시세 하락기에 증여해 과표 7천만 원으로 낮추는 절세 전략 활용

🔸 케이스2: 60대 은퇴자 B씨,

ETF 포트폴리오 3억 원 → 상속 예정

→ 가업상속공제 요건 X → 상속세 부담↑

→ 일부 자산은 생전 증여, 일부는 상속 병행 전략으로 분산 관리

6. 전문가가 추천하는 '현명한 자산 이전 팁'

- ✅ 1억 미만 자산은 증여가 유리, 상속보다 간단하고 절세 여지 큼

- ✅ 상속세는 10억 이상 유산 보유자부터 고세율 구간 진입

- ✅ ETF는 상속세 재원 마련 수단으로도 활용 가능 (분배 전략)

- ✅ 증여 후 5년 이내 사망 시 → 상속세에 다시 합산 주의!

✅ 마무리: “현명한 이전은 전략이다”

👉 자산의 크기보다 중요한 건 이전 시점과 방법입니다.

👉 세금으로 날리는 돈 대신, 가족의 미래를 지키는 전략적 이동을 고민하세요.

📢 좋아요 ❤️ + 댓글 ✍️은 더 알찬 절세 콘텐츠로 보답합니다!

(※ 본 글은 세무·법률 전문가와 상의 후 최종 판단하시기 바랍니다.)

'경제' 카테고리의 다른 글

| 💰 안정적인 배당주 ETF 투자가 답이다! (2) | 2025.05.27 |

|---|---|

| 💰 “1억으로 10억 만들기! 이대로만 A to Z!” (12) | 2025.05.26 |

| 🤖 ChatGPT vs DeepSeek 대결! (6) | 2025.05.22 |

| 독일의 명차 벤츠의 몰락...? (2) | 2025.05.22 |

| 🥪 무인점포 대만식 샌드위치 홍루이젠 창업, A to Z (2) | 2025.05.21 |