안녕하세요,

주택을 구매하거나 대출을 받아본 적이 있다면 LTV와 DTI라는 용어를 들어보았을 것입니다.

이 두 용어는 주택 구매와 대출 승인에 큰 영향을 미치는 중요한 요소들입니다.

오늘은 LTV와 DTI에 대해 상세히 알아보겠습니다.

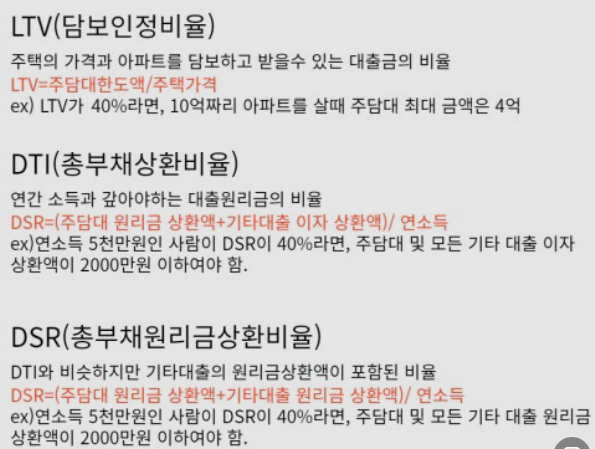

LTV (Loan-to-Value Ratio)란 무엇인가요?

LTV는 '담보 인정 비율'로,

주택 구매나 대출 시 대출 금액과 주택의 가치 사이의 비율을 나타냅니다.

이것은 주택 구매자가 주택 가격의 얼마만큼을 대출로 받을 수 있는지를 결정하는데 사용됩니다.

예를 들어, LTV가 80%라면 구매자는 주택 가격의 80%까지 대출을 받을 수 있습니다. 낮은 LTV는 구매자와 대출 기관의 리스크를 줄여주며, 높은 LTV는 더 많은 대출을 필요로 하지만 초기 투자금을 적게 요구합니다.

DTI (Debt-to-Income Ratio)란 무엇인가요?

DTI는 '총부채 상환 비율'로,

주택 구매자의 월별 부채 지불액과 총 소득 사이의 비율을 나타냅니다.

주택 구매자의 금융 상태를 평가하는 중요한 지표 중 하나로 사용됩니다.

예를 들어, DTI가 30%라면 구매자의 월별 부채 지불액은 월 총 소득의 30%를 넘지 않아야 합니다.

낮은 DTI는 구매자의 금융 안정성을 나타내며, 높은 DTI는 대출 승인에 부정적인 영향을 미칠 수 있습니다.

LTV와 DTI의 역할

- 주택 구매

: LTV와 DTI는 주택 구매자가 얼마나 많은 금액을 대출로 받을 수 있는지와 얼마나 많은 부채를 감당할 수 있는지를 결정합니다. 높은 LTV와 낮은 DTI는 구매자의 초기 투자금이 부족하더라도 대출을 받을 수 있는 가능성을 높여줍니다.

- 대출 승인

: 금융 기관은 LTV와 DTI를 평가하여 대출의 리스크를 판단합니다. 높은 LTV와 높은 DTI는 대출 상환 불이행 가능성을 높이며, 이로 인해 대출 승인이 어려워질 수 있습니다.

주택 구매자에게 영향을 미치는 시나리오

낮은 LTV와 낮은 DTI

: 구매자가 주택 가격의 일부만을 대출로 받고, 부채 대비 소득 비율 역시 낮을 경우 금융 기관은 대출을 승인할 가능성이 큽니다.

이는 금융 안정성을 나타내며 대출 금리도 상대적으로 낮을 수 있습니다.

높은 LTV와 높은 DTI

: 구매자가 주택 가격의 많은 부분을 대출로 받으며, 부채 대비 소득 비율 역시 높을 경우 대출 승인이 어려울 수 있습니다.

대출 금리도 높아지며, 금융 리스크도 높아집니다.

결론적으로, LTV와 DTI는 주택 구매자의 금융 상황을 평가하고 대출 승인 여부에 큰 영향을 미치는 중요한 요소입니다.

주택을 구매하거나 대출을 받을 때는 이 두 요소를 고려하여 금융 계획을 세우는 것이 중요합니다.

LTV와 DTI는 주택 구매자의 금융 리스크와 안정성을 평가하는 중요한 지표로서, 신중한 판단이 필요한 부분입니다.

감사합니다.

'경제' 카테고리의 다른 글

| 펭귄 효과와 백로 효과 란? (1) | 2023.08.15 |

|---|---|

| FTA와 WTO : 세계 무역의 두 축을 알아보다. (1) | 2023.08.14 |

| 콜금리 와 기준금리 상관 관계 (0) | 2023.08.10 |

| ETF, ETN, ELS, ELF : 다채로운 투자 세계를 알아보자! (0) | 2023.08.08 |

| 채권과 환율 (1) | 2023.08.06 |