반응형

“내 집 마련은 인생의 목표!”

“영끌해서라도 지금 안 사면 평생 못 산다!”

2020~2021년, 대한민국 부동산 시장을 휩쓴 키워드는 단연 영끌과 빚투였습니다.

하지만 2025년 지금, 그들은 과연 안녕하신 걸까요?

🧩 영끌? 빚투? 그때 그 시절을 되짚어보자

| 용어 | 의미 | 유행 시기 |

| 영끌 | ‘영혼까지 끌어모아 대출’ | 2020~2021 부동산 급등기 |

| 빚투 | ‘빚내서 투자’ (주식·부동산 등) | 코로나 이후 유동성 과잉 시기 |

2020년, 초저금리·정부의 대출 완화 정책이 맞물리며

2030세대는 **기회는 지금뿐!**이라며 적극적으로 내 집 마련과 주식 투자에 뛰어들었습니다.

그러나 이후 부동산 규제 강화, 금리 인상, 경기 둔화의 삼중고가 덮쳤죠.

📉 2025년 현재, 그들의 자산 상태는?

🔍 주요 변화 지표

| 항목 | 2020년 | 2025년 | 변화율 |

| 서울 평균 아파트 가격 | 9억 2천만 원 | 8억 원 | ▼ 약 -13% |

| 기준금리 | 0.5% | 3.25% | ▲ +2.75% |

| 가계대출 평균금리 | 2.3% | 5.5% | ▲ +3.2% |

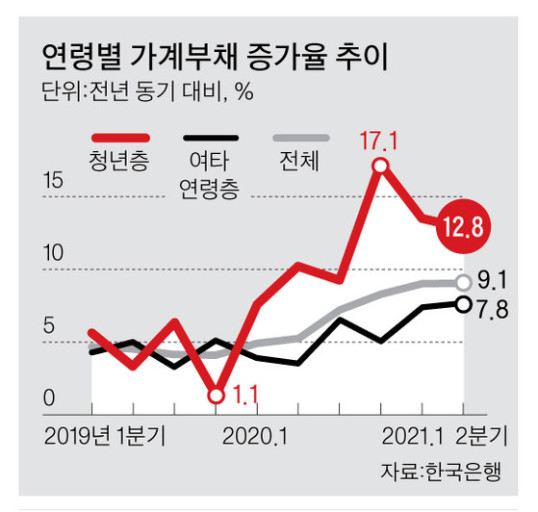

| 청년 가계부채 비중 (2030) | 27% | 36% | ▲ +9%p |

💬 결론:

이자 부담은 두 배 이상 늘었고, 집값은 떨어졌으며,

대출 원리금 상환 압박은 현실의 무게가 되었습니다.

💸 영끌의 후유증: 자산 격차 확대

“나는 집을 샀고, 친구는 안 샀다.

그런데 집값이 떨어졌고, 대출은 늘었다.

과연 누가 웃고 있는가?”

영끌 세대는 자산 확보는 했지만 현금 유동성이 부족해졌고,

빚투 세대는 고점에 투자해 손실 회복이 어려운 상황입니다.

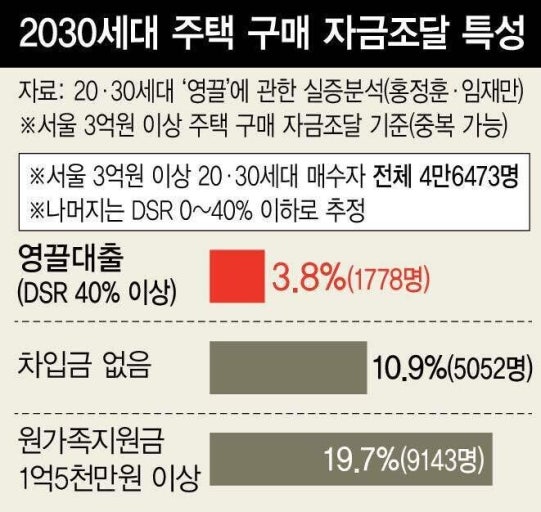

특히 2021년 고점에 아파트를 매수한 2030세대는

LTV 80% 이상 대출로 마이너스 자산 상태에 빠진 경우도 적지 않습니다.

📈 반전 가능성은? 전문가들의 진단

| 전문가 | 전망 | 근거 |

| 김현민 (XX증권 수석연구원) | “2025년 하반기 반등 가능성” | 기준금리 동결, 경기 부양 기대 |

| 이지연 (부동산 데이터랩 대표) | “거래량 증가 없이 가격 상승 어렵다” | 실수요 위축, 전세불안 지속 |

| 박주형 (경제칼럼니스트) | “2030세대 디폴트 리스크 우려” | 고금리·취업 불안정 이중고 |

👉 따라서 “지금이라도 갈아타기 or 보유 유지”는

철저한 분석 후 전략적으로 선택해야 할 시점입니다.

💡 빚투 세대를 위한 3가지 생존 전략

- DSR(총부채원리금상환비율) 관리:

원리금 상환액이 소득의 40%를 넘지 않게 설계하세요. - 주담대 금리 리파이낸싱:

변동금리 → 고정금리 전환 타이밍 체크!

특히 2025년 상반기 기준금리 변동성이 큽니다. - 현금흐름 개선:

부업, 재무설계, 생활비 절감 등 실질적 유동성 확보가 우선입니다.

🧠 결론: 아직 늦지 않았다

영끌과 빚투는 위험한 선택이었지만, 완전히 틀린 선택은 아니었습니다.

지금 필요한 건 ‘자산 점검’과 ‘현명한 리밸런싱’입니다.

당신의 재테크 여정, 지금부터가 진짜입니다.

반응형

'경제' 카테고리의 다른 글

| 🏘️ 아파트, 미분양 무덤 → 미분양 보물섬? (1) | 2025.04.25 |

|---|---|

| 🏚️ 전세의 종말? 월세 전환 시대, 세입자들의 생존 전략 (1) | 2025.04.25 |

| 충청 세종! 행정 수도 이전 공약! (ft. 관련주) (9) | 2025.04.19 |

| 🏆 타임지 ‘세계에서 가장 영향력 있는 인물 100인’… 이재명 선정! (9) | 2025.04.18 |

| 🕒 주 4일 근무? 주 4.5일 근무? 어디까지 왔나? (0) | 2025.04.17 |